Le changement de banque n’est plus un parcours tortueux réservé aux profils les plus organisés. Entre la montée en puissance des banques en ligne, la recherche d’économies sur les frais bancaires et l’encadrement légal du changement d’établissement, les particuliers disposent aujourd’hui d’outils simples et sécurisés pour transférer leurs comptes.

Pourtant, de nombreux clients hésitent encore, par crainte d’oublier un prélèvement ou de subir une interruption de paiement. La mobilité bancaire a précisément été mise en place pour répondre à ces inquiétudes et permettre un changement rapide, structuré et sans risque administratif. Découvrez-en plus ici !

Les raisons stratégiques qui motivent un changement de banque

Le poids des frais bancaires constitue un facteur déterminant dans la réflexion des ménages. Les cotisations de carte, les frais de tenue de compte ou certains services facturés à l’unité représentent une dépense annuelle non négligeable. Une analyse comparative des offres met souvent en évidence des écarts significatifs entre établissements traditionnels et acteurs digitaux.

Dans cette logique d’optimisation budgétaire, de nombreux clients préfèrent opter pour une banque en ligne gratuite afin de réduire leurs charges fixes tout en conservant des services performants. La gestion intégralement numérique combinée à l’accès permanent aux comptes et à la réactivité des applications mobiles répond aux usages actuels qui sont largement centrés sur le digital.

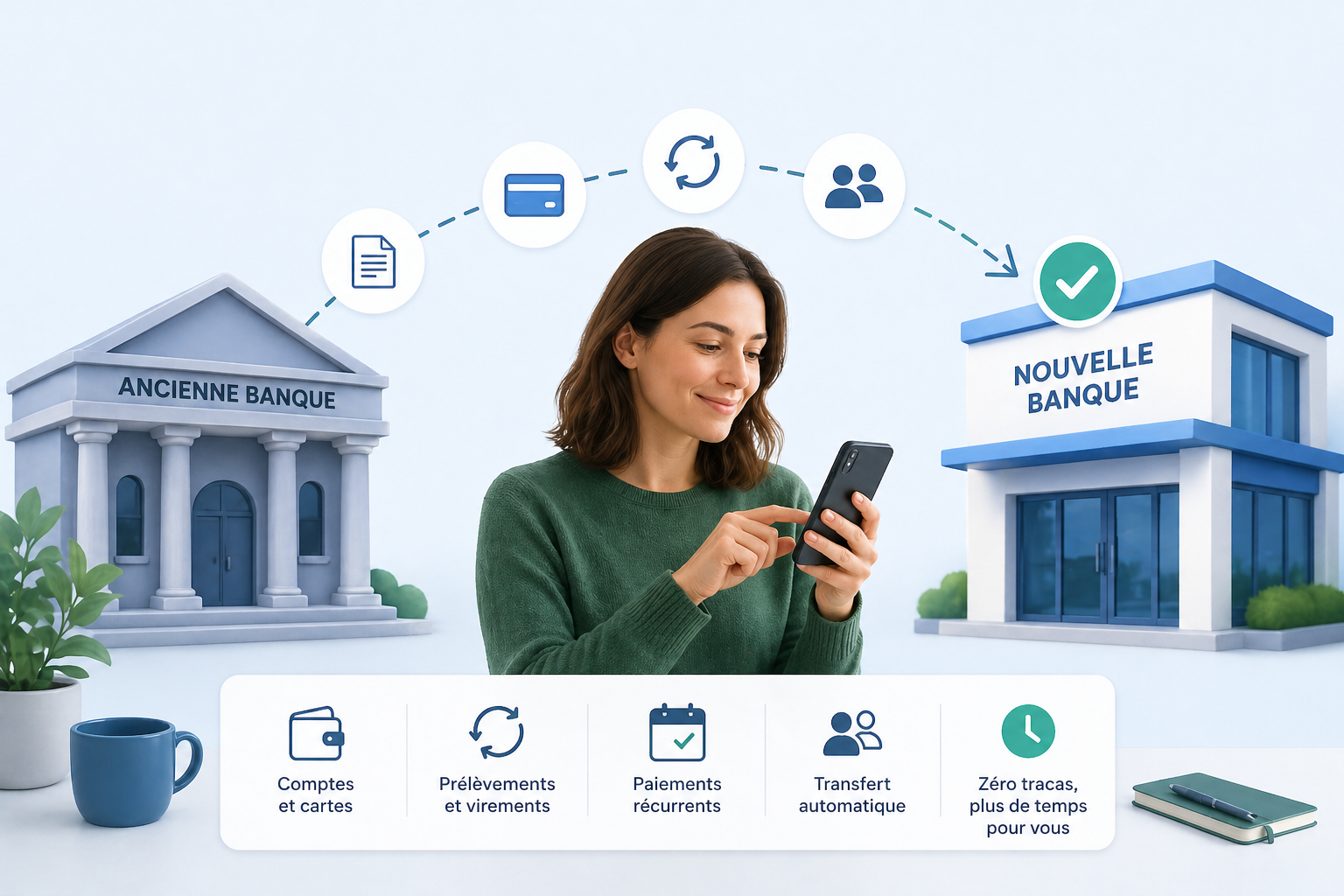

Au-delà de l’aspect financier, de nombreux clients imaginent encore devoir prévenir individuellement chaque organisme prélevant ou versant des fonds. En réalité, il est possible de changer de banque via la mobilité bancaire grâce à un dispositif légal encadré. Le mécanisme repose sur un mandat autorisant la nouvelle banque à prendre la responsabilité de prévenir les émetteurs de virements et de prélèvements récurrents.

Le fonctionnement concret du service de mobilité bancaire

La mobilité bancaire repose sur un cadre instauré par la loi dite « Macron » de 2015, entrée en application en février 2017. Son objectif est clair : fluidifier la concurrence bancaire et faciliter le changement d’établissement pour les particuliers. Le principe est simple. Lors de l’ouverture d’un nouveau compte, le client peut signer un mandat de mobilité autorisant sa nouvelle banque à effectuer les démarches en son nom.

Concrètement, la nouvelle banque contacte l’ancien établissement afin d’obtenir la liste des opérations récurrentes enregistrées sur les treize derniers mois. Elle identifie alors les virements entrants (salaire, prestations sociales, remboursements) ainsi que les prélèvements automatiques (énergie, téléphonie, assurances, abonnements). Ces organismes sont ensuite informés du changement de coordonnées bancaires. Le client n’a donc pas à les contacter individuellement.

Le délai réglementaire pour finaliser le transfert est généralement d’environ vingt-deux jours ouvrés. Pendant cette période, l’ancien compte reste actif afin d’éviter tout incident. Il est important de noter que la mobilité bancaire concerne uniquement les opérations liées au compte courant. Les produits d’épargne, les crédits en cours ou certains placements spécifiques ne sont pas transférés automatiquement et doivent faire l’objet de démarches distinctes.

Les étapes clés pour changer de banque sans complications

La première étape consiste à comparer les offres disponibles. Il convient d’analyser les conditions tarifaires, les services inclus, les plafonds de paiement et les éventuelles conditions de revenus. Cette comparaison permet de sélectionner une offre réellement adaptée à son profil.

Une fois le choix effectué, l’ouverture du nouveau compte doit être réalisée avant toute clôture de l’ancien. Il est conseillé d’attendre la réception des moyens de paiement et l’activation complète du compte pour éviter toute interruption. La signature du mandat de mobilité intervient généralement à ce stade.

Durant la phase de transition, il reste prudent de vérifier que les principaux virements et prélèvements ont bien été transférés. Certains paiements annuels ou irréguliers peuvent ne pas apparaître immédiatement. Un contrôle régulier des deux comptes pendant quelques semaines permet d’identifier d’éventuelles anomalies.

Enfin, la clôture de l’ancien compte doit intervenir uniquement lorsque toutes les opérations sont stabilisées et qu’aucun chèque en circulation ne subsiste. Cette dernière étape officialise le changement et met fin aux frais liés à l’ancien établissement.