Investis essentiellement en obligations, les contrats en euros présentent l’avantage de la sécurité : le souscripteur du contrat d'assurance vie ne court aucun risque de perte en capital. En revanche, les perspectives de gains sont limitées.

Que sont les contrats en euros ?

Ils sont ainsi appelés car leur valeur est exprimée en euros et non en nombre d’unités de compte.

Par exemple, pour un versement initial de 1 000 € sur un contrat comportant des frais d’entrée de 4%, la valeur du contrat communiquée par l’assureur sera de 960€ (1 000 € - 40 € de frais de versement).

Leur caractéristique principale est d’offrir à l’épargnant une grande sécurité. Ces contrats bénéficient en effet d’une garantie importante : l’assureur est obligé de rembourser à l’échéance du contrat une somme égale aux cotisations nettes versées (c’est-à-dire après déduction des frais) augmentée des intérêts éventuellement produits par le placement.

Dans ce type de contrat, le souscripteur ne prend donc aucun risque pour son épargne ; il est assuré de récupérer au minimum les montants qu’il avait investis, y compris en cas de chute brutale des marchés financiers et boursiers.

Comment sont rémunérés les contrats en euros ?

Les sommes investies sur un contrat en euros produisent des intérêts financiers. Ces intérêts sont calculés sur la base de deux éléments :

- un taux d’intérêt technique ;

- une participation aux bénéfices dégagés par l’assureur.

La rémunération ainsi déterminée est sécurisée par ce qu’on appelle l’« effet de cliquet ». Cette expression signifie que les gains acquis une année sont définitifs. Ils ne peuvent pas être remis en cause quelle que soit l’évolution de la conjoncture économique : chaque année, ils s’ajoutent donc obligatoirement au capital investi pour devenir eux-mêmes productifs d’intérêts.

Exemple

30 000€ placés et rémunérés, en 2016, au taux net de 4% vont produire 1 200 € d’intérêts (30 000 x 4 %). Ces 1 200 € vont s’incorporer au capital initial. La valeur du contrat va passer de 30 000€ à 31 200€: bénéficiant de l’effet de cliquet, elle ne pourra pas diminuer dans l’avenir. Quand il retirera les sommes du contrat, le souscripteur sera assuré de récupérer quoiqu’il arrive ces 31 200 € (après déduction des frais de gestion).

> Le taux d’intérêt technique

Pendant toute la durée du contrat, les assureurs ont la possibilité de rémunérer l’épargne investie à un taux minimum. Ce taux minimum est appelé taux d’intérêt technique.

Son montant est limité par la réglementation en fonction de la durée du contrat (articles A. 132-1 et A. 132-3 du Code des assurances). Il ne peut pas dépasser:

- pour les contrats d’une durée supérieure à 8 ans : 3,5% par an ou 60% du taux moyen des emprunts d’Etat (TME) ;

- pour les contrats n’excédant pas 8 ans : 3,5 % par an ou 75 % du TME.

La rémunération de l’épargne sur la base de ce taux d’intérêt minimum n’est pas une obligation. Il s’agit d’une simple possibilité offerte au souscripteur par l’assureur. Cependant, quand son application est prévue dans le contrat, les sommes investies doivent impérativement en bénéficier.

> La participation aux bénéfices

Les assureurs ont en revanche l’obligation de redistribuer aux titulaires de contrats en euros les bénéfices qu’ils ont réalisés dans l’année. Légalement, cette redistribution ne peut pas être inférieure à :

- 85 % des bénéfices financiers. Ces bénéfices financiers proviennent des gains que les assureurs ont réalisés en plaçant l’épargne qui leur a été confiée par les souscripteurs ;

- 90 % des bénéfices techniques. Ces bénéfices techniques résultent essentiellement de la différence entre les frais réellement constatés par la compagnie et les frais divers qu’elle a prélevés.

La participation aux bénéfices est en règle générale versée chaque année.

Mais attention, elle n’est pas distribuée en totalité. En effet, l’assureur a la possibilité d’affecter une partie de ces bénéfices sur un compte de réserve appelé « provision pour participation aux excédents ».

Par exemple, il peut décider de distribuer 60 % des bénéfices réalisés une année et de provisionner 40 %.

Quand ils ne sont pas distribués entièrement, les bénéfices mis de côté doivent être restitués aux assurés dans un délai maximal de 8 ans. Des bénéfices constatés en 2005 doivent ainsi être versés au plus tard en 2013.

Ce compte de réserve permet à l’assureur de « lisser» les performances dans le temps : les bénéfices des bonnes années seront distribués au cours d’une année moins favorable.

Pour l’épargnant, l’opération n’est pas neutre. II est pénalisé s’il retire son épargne avant la distribution effective des bénéfices.

À noter :

À partir de l’année 2004, les assureurs se sont engagés à fournir des informations détaillées sur les modalités de distribution de la participation au bénéfice.

> Le taux minimum garanti (TMG)

Certains assureurs proposent aux souscripteurs un rendement minimum garanti appelé également taux minimum garanti (TMG). Dans ce cas, ce rendement minimum inclut les intérêts minimums servis sur la base du taux d’intérêt technique et la participation aux bénéfices.

Il faut cependant être prudent et se méfier des effets d’annonce : bien souvent, ce TMG n’engage pas l’assureur pour toute la durée du contrat mais uniquement pour une période déterminée, en règle générale pour deux ou trois mois, parfois pour l’année à venir. De plus, il ne s’applique pas pour toutes les sommes placées sur le contrat, mais uniquement pour les versements effectués à compter de son annonce.

Par exemple, tel assureur vante, dans une campagne de publicité, un taux garanti de 6 % en 2005. Une lecture attentive révèle que ce taux n’est valable qu’un an et seulement pour les sommes investies pendant le 1er trimestre Ainsi, un souscripteur qui n’effectue aucun versement pendant cette période n’en bénéficie pas.

Attention : beaucoup d’établissements utilisent cette technique pour attirer de nouveaux clients.

À noter :

Sur un contrat en euros, la participation aux bénéfices est distribuée, en règle générale, le 31 décembre. Le taux de rendement définitif de l’année est communiqué dans le courant du mois de janvier qui suit, soit pour l’année 2005 en janvier 2006.

Comment sont placées les sommes investies ?

Dans les contrats en euros, le souscripteur ne choisit pas les supports financiers sur lesquels ses versements vont être placés : la gestion de l’épargne est entièrement déléguée à l’assureur. Les sommes versées par les souscripteurs rejoignent ainsi :

- soit l’actif général de la compagnie d’assurance. Cet actif regroupe alors l’ensemble des primes versées par tous les souscripteurs de contrat en euros ainsi que les fonds propres de l’assureur;

- soit un fonds à part, appelé « actif cantonné ». Dans ce cas, l’épargne des souscripteurs d’un même contrat n’est pas mélangée aux autres produits de l’assureur: elle est isolée (« cantonnée ») et identifiable dans les comptes de la compagnie.

L’assureur est ensuite libre d’investir les fonds sur le support de son choix.

Cependant, pour faire face à leurs obligations (rendement minimum et effet de cliquet), les compagnies investissent essentiellement les contrats dans des placements jugés sans risque : ainsi, à l’heure actuelle, 70 % des fonds sont en moyenne investis en obligations, le reste se partageant en actions (à hauteur de 25%) et en immobilier (à hauteur de 5%).

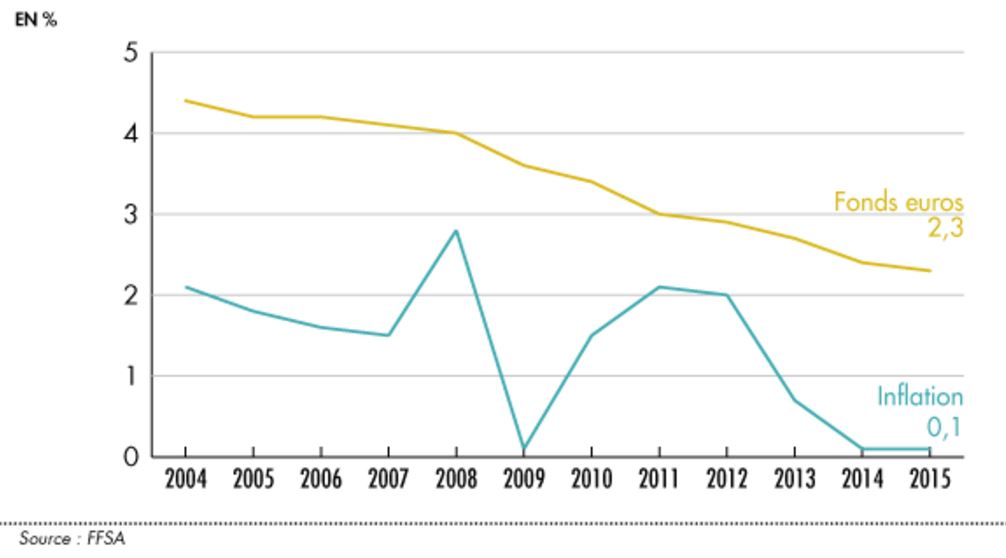

Quel est le rendement des contrats en euros ?

Investies essentiellement en obligations, les performances des contrats en euros ont suivi celles de leur support : elles se sont fortement très largement érodées au cours des vingt dernières années. Les meilleurs contrats tournent aujourd’hui autour de 2 ou 3 % par an pour une moyenne de 2,3 % en 2015.

Pour apprécier leur rentabilité réelle, il faut, par ailleurs, tenir compte de l’érosion monétaire mesurée par l’inflation.

Pour apprécier leur rentabilité réelle, il faut, par ailleurs, tenir compte de l’érosion monétaire mesurée par l’inflation.